全球股市一片哀号之际,外汇市场也似乎失去了方向。在过去的几天内,美元指数跌幅巨大,并从100的关口直线回落至96附近。伴随着美元的快速回落,我们清晰看到了发达经济体与新兴经济体之间的“分裂”。

从主要货币来看,美元的下跌主要是因为日元和欧元的暴涨造成。从日本央行宣布负利率开始,日元从123一线升值112附近,欧元也从二月初的1.08 附近上升至1.13一线。

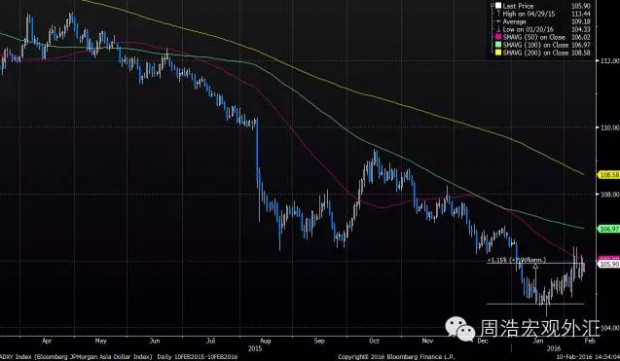

在主要发达市场货币保持强势的同时,新兴市场货币的表现却显得不温不火。跟踪亚洲主要货币的彭博-JP摩根亚洲货币指数与1月份的低点相比仅上升了1.15%,而在过去数年受灾深重的巴西雷亚尔、南非兰特以及土耳其里拉则一直保持低位的区间震荡。

彭博-JP摩根亚洲货币指数

从目前的市场表现来看,资金纷纷涌入流动性较好的发达国家的债券市场,这导致了美国10年国债收低至1.7%,这比加息前还低了50个基点,日本10年国债则跌入负值区间。这看似符合“量化宽松”的需要,但其实却是本末倒置——量化宽松本意是让无风险利率极低,从而推动资金进入风险资产,而目前的状况是风险资产被抛售,资金被迫躲入低风险资产避险。

市场的无序和混沌可见一斑。在这种状况下,大多数投资者开始保持持有高流动性的安全资产,这对于中央行银行的量化宽松来说无疑是当头一击。但对于全球央行来说,继续宽松将是无奈的选择,只是对于一些央行来说,宽松也变得越来越“奢侈”。

当然,在发达经济体和新兴经济体之间出现的“分裂”,可以为这份“奢侈”作一个注解。对于美国来说,美元的稍显弱势给未来的加息留下了可能。而对于日本和欧洲来说,在目前的货币强势下,其必然要通过进一步的宽松来保持贸易的竞争力——尽管没有人知道贸易的需求是否存在。资本的净流入也导致了这些央行的“有恃无恐”,而所有人都会把新兴市场的危机作为宽松的注解。

而对于新兴市场来说,面临危机,则不能选择过度的宽松,因为宽松会导致本币的贬值,加剧资本流出的压力,到头来导致货币宽松的效果大打折扣。

在过去的五年中,欧元对美元(图中的蓝线)的汇率下跌了17%,而南非兰特对美元(图中的黄线)的汇率却贬值了219%。对于任何一个理性的资产管理者来说,冒然进入一个波动性较高的市场,都需要非常认真的准备,并提前制定风险管理的方案。这意味着进入这些市场的“聪明资金”不仅进入迅速,撤出也会毫不犹疑。

全世界都在等待一个“拯救者”,2009年,中国的“四万亿”刺激计划成为了市场的拯救者,但现在大家是在等待戈多么?

(请关注微信公众号“周浩宏观外汇”)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}