阅读:0

听报道

2月份各项数据过去几天集中出炉,与以往对于1-2月份数据的相对忽视相比,2019年的前两个月数据,既让市场重视,又让市场迷惑。总的来说,数据看起来参差不齐,但事实上对于经济过度悲观的看法基本上已经落空。

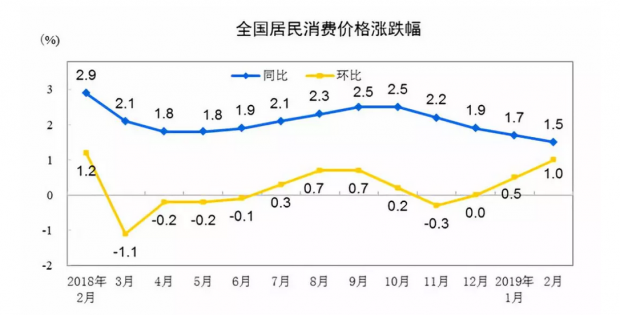

抛开结构性问题不谈,短期经济数据其实至少证伪了两个观点:第一是对通缩的担忧,尽管PPI仍然在低位徘徊,但从CPI的环比增速来看,今年的1-2月,CPI的增速跟往年相比并没有太多的不同,自去年底以来也表现出了趋势性的反弹。按照CPI的惯性表现来看,今年的CPI增速大概率仍然会保持在2%的水平之上,仍然是相对正常且绝不能算是“通缩”的水平。

市场对于进出口的表现似乎更加心忧,但综合1-2月的数据来看,总体数据属于微幅下降,考虑到去年的基数原因,微幅下降的贸易表现应该完全在预期之中。而全国两会期间,海关总署的表态其实也意味着贸易表现已经在春节之后出现显著回升,海关总署署长倪岳峰表示,今年春节过后,我国货物贸易进出口增速大幅回升。2月中下旬进出口同比增长21%。3月上旬(截至9日凌晨),进出口同比增长24.7%;出口回升势头更加强劲,同比增速达到39.9%。按照这样的趋势,3月份的贸易数据将大概率转正,2月份出现“断崖式”下滑的出口也很可能出现“逆转式”上涨,因此,市场在贸易数据上很难找到过度悲观的证据。

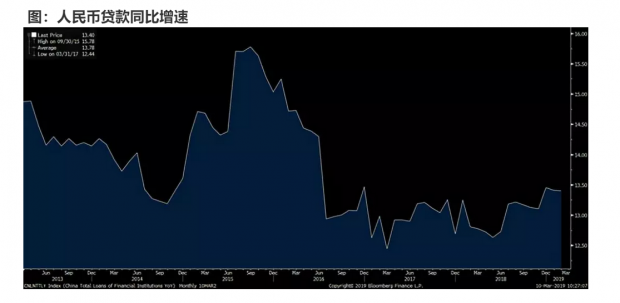

今晨出台的信贷数据也明显低于市场预期,那么这值得担忧么?坦率地说,更没有必要。首先,人民币贷款增速并没有出现明显下滑,同时仍保持在近年来的高点附近,这表明贷款投放的节奏处于正常范围之内。当然,从这个角度来说,认为中国会进行强刺激的观点也可以被认为是站不住脚的,所以,至少从目前来看,关于降息的讨论其实有些无聊。如果认真地观察市场,我们也会发现,央行在近几个星期中对于市场的流动性需求不再“予取予求”,换句话说,央行的流动性管理至少已经不再“过度宽松”,这也暗示着货币政策当局对于经济已经不像之前那样担忧。第二,2月份的社融数据低于预期,其实反映出两个问题,第一是市场基于1月份的亮眼数据得出了2月份数据会持续走强的预期,第二是表外融资业务尤其是被重点关注的短期票据融资出现了明显的下滑。所以,从这样的数据来看,央行对于合意信贷的增速仍然保持着较强的控制能力。当然,短期融资上升并不一定必然表明套利活动增加,笔者将会另文解释。第三,人民币贷款增速明显高于社融增速,其实也表明结构性去杠杆仍然是政策的要义,出于对经济增长的担忧,金融机构的人民币信贷增速保持上行,这意味着对实体经济的直接支持力度加大,但社融增速保持在10%附近,表明整体杠杆率(即债务率)仍会保持在平稳的水平上。

总结一下,数据纷扰,但总体来说,中国经济没有明显失速的风险,同时在数据中已经表明政策的定力和未来的方向。如果我们对于经济不应悲观,那么同样对于金融市场也不必过度担忧。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}