商业银行外汇占款停止公布后,市场一片哗然。今天发布去年12月份的的一篇文章,其中解释了商业银行外汇占款和央行外汇占款可能存在的一些统计差异。笔者无意过度解读停某一数据停止公布背后的意思,但外汇市场的变化并非想象中那么简单。

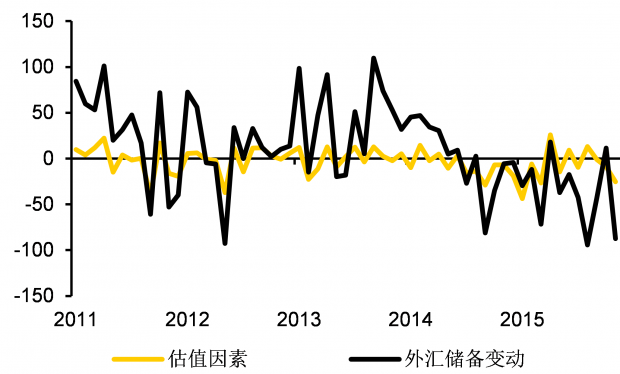

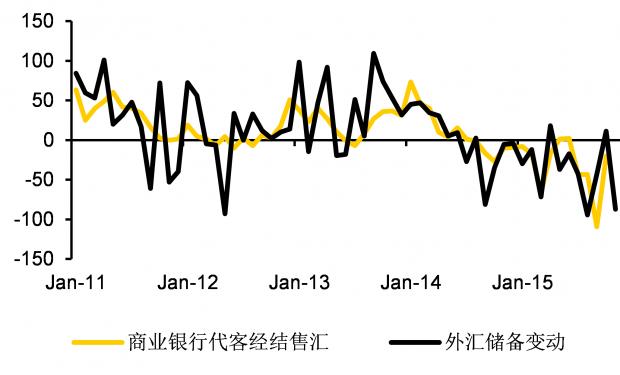

中国11月外汇储备大幅下滑873亿美元,创下了历史上第三大的跌幅,也让市场重新开始担心中国面临资本流出的问题。很多评论指出,“估值因素”是导致外汇储备跌幅大于预期的原因之一,尽管如此,从历史上来看,外汇储备的变动与估值因素的关系并不是很大(图1)。笔者的研究发现,外汇储备的变动与商业银行代客净结售汇之间,存在着更加紧密的关系(图2)。

图1:外储变动与估值因素并无明显关系(十亿美元)

图2:外储变动与银行代客净结售汇关联似乎更大(十亿美元)

然而,这样的关系似乎在今年的8-10月份出现了一些偏差,8月当月,外汇储备下滑943亿美元,当月商业银行代客净售汇为435亿美元,9月,外汇储备下降429亿美元,但商业银行代客净售汇为1092亿美元,10月,商业银行代客净售汇为201亿美元,同期中国的外汇储备上升了114亿美元。11月份的代客净结售汇数据尚未发布。

总体来看,外储下降与商业银行代客净售汇之间存在着同向的关系,但月度之间的金额存在差异,部分原因是客户从商业银行购汇,央行并非一定是最终的美元提供者,只有在某些条件下——比如市场美元流动性不足,或者央行不希望汇率出现较大变动时——才会提供美元。除此之外,商业银行自身为客户提供美元,当然,如果央行不愿意提供额外的美元,那么人民币的汇率也会因为因此而贬值。

综合8-10月份的数据来看,这三个月中客户净购汇1728亿美元,而外汇净下降1258亿美元,中间存在470亿美元缺口, 理论上来说,这些缺口应该由商业银行提供。

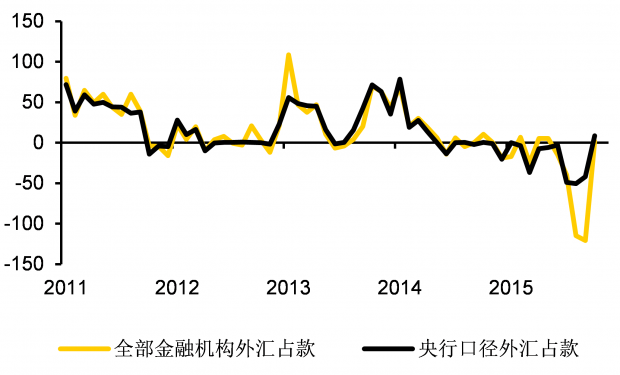

分析全部金融 机构和央行的外汇占款可以看出一些端倪,历史上来看,这两者之间几乎是亦步亦趋,这表明央行几乎是在岸市场上美元的最终提供者——即几乎所有的美元都会进入央行,成为外汇占款,并释放成为基础货币。这两者之间在8-9月也出现了一定的偏差,8月,全部金融机构外汇占款下降了1150亿元人民币,但央行口径下滑510亿元人民币,9月,全部金融机构外汇占款下降了1210亿元人民币,但央行口径下滑420亿元人民币。由于全部金融机构外汇占款减去央行口径,得出的是商业银行体系中的外汇占款,这样的差额表明商业银行在8-9月份承担了一定程度的美元下降,这两个月的总和为1430亿元人民币,如果用当期汇率计算,其金额大约为225 亿美元。

图3:两种外汇占款统计口径在8-9月份出现偏差

将470亿美元与225亿美元比较,这当中仍然存在250亿美元的缺口,而可能性最大的是央行或者商业银行通过外汇掉期操作,在市场借入美元,来满足市场对美元的需求,但这会造成美元流动性的紧张。在掉期市场上,我们也曾经看出一些端倪,从10月中旬开始,人民币兑美元的一年期掉期点数从1200点突然下落至900点,这反映出美元的流动性出现短缺。而此后掉期点数出现上扬,这表明要么有市场参与者在释放美元流动性,要么市场出现大量的远期净购汇,由于但从外管局尚未公布11月份的外汇远期数据,我们还不能得出明确的结论,但从近期远期头寸的变动来看,总体来说金额在近几个月变动不大。

笔者大胆猜测,央行为了缓解美元流动性紧张的局面,在11月份向市场注入了一定规模的美元,这可能也是导致11月份外汇储备大幅下滑的重要原因。从图形上看,外汇掉期点数从11月初才开始上升,这似乎表明央行有意避开10月底来进行操作,背后的原因可能是希望当月的外汇储备数据不会太难看。

总结一下,11月份的外汇储备下降可能是在填补之前的资金缺口,当月的外汇储备下降幅度可能比公布数据要小,同时央行通过掉期操作将加大对外汇储备数据的干扰。但资本流出的压力仍然较大,仍然是不争的事实。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}