中国的公司债务问题一直是市场关注的焦点。按照国际清算银行(BIS)的估计,到2015年第二季度底,中国的非金融企业的债务占GDP的比重 超过160%,这样的水平显著高于欧洲和日本将近110%的水平,也远远高于美国和 英国大约70%左右的水平。而即使在新兴市场国家,中国的企业债务率也明显高于印度(50.1%)、巴西(75%)和俄罗斯(57%)左右的水平。

纵向比较来看,从2008年至2015年第二季度,中国的非金融企业债务占GDP的比重从当年的98.7%上升至2015年第二季度底的163.1%,上升的幅度也十分迅速。因此,从任何角度来看,中国的企业债务上升速度都应该引起市场的关注。

在储蓄率处于高位以及资本流入的大背景下,此前市场对于企业债务高企仍然心存一丝侥幸,但在人民币贬值、人口结构老化以及资本流出的“新常态”下,企业债务带来的风险也越来越显著。

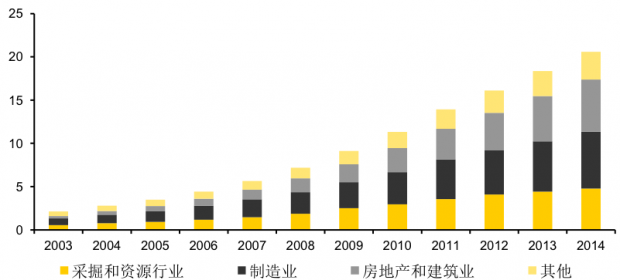

我们首先需要理解企业债务的分布。通过对2500家在沪深两市上市的公司财务报表研究,我们可以发现,上市企业的整体债务呈现逐年上升的趋势。上市企业在2014年年底的债务存量超过20万亿元人民币,占GDP的大约三分之一的水平。从增速上来看,从2008年至2014年,上市企业的债务增速为年均20.1%,而国际清算银行的所有企业债务增速则为年均21%,表明债务数据在宏观层面和微观层面是契合的,这也有利于我们接下来的分析。

图表:上市公司的债务集中在传统行业(人民币,万亿元)

从行业来看,制造业大约占据上了上市公司债务的32%,房地产和建筑业占29.3%,而采掘和资源行业则占23.3%。这三大行业加总占据了整体公司债务的80%,表明企业债务的集中程度相当高。更为重要的是,这些行业都与房地产行业高度相关,这事实上从侧面表明中国经济转型的必要性和困难程度。

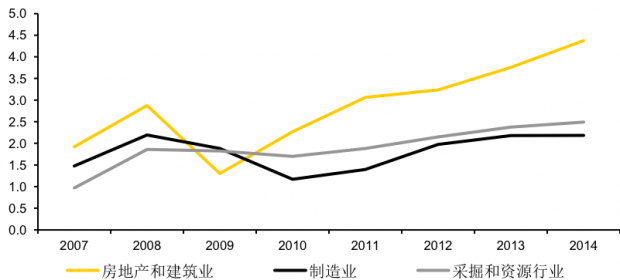

判断债务是否存在风险的一个指标是杠杆率。IMF使用“全部债务/净资产”来作为杠杆率的评价标准,他们的研究发现,在上市企业中,占市值三分之二的国有企业在全部债务重的占比为80%,同时财务状况越是糟糕的国有企业存在着杠杆率越高的状况。但在民营企业中,总体杠杆率却有下降的迹象。

我们使用“净债务/EBIDA(利息、折旧及摊销前收入)”这一指标作为企业杠杆率的指标来进行分析,主要是考虑到这一指标更能反映企业的现金流状况。数据上来看,三大高负债行业的整体负债率都呈现出上升的迹象。这其中上升速度最快的是房地产和建筑行业,具体来看,2008年该行业的杠杆率为2.5倍,由于“四万亿”的刺激,2009年该行业的杠杆率下降至1.3倍左右的水平,而此后则一路上升,到了2014年,则已经上升至将近4.5倍的水平。与房地产行业相比,制造业的杠杆率则从2007年的1.5倍上升至2014年的2.19倍,上升幅度还算平缓。采掘和资源行业的杠杆率则从2007年的0.97倍上升至2014年的2.49倍,上升幅度也十分明显。

图表:各行业的杠杆率都在上升

接下来的问题是这些高负债行业是否有能力偿还这些债务。简单来说,偿还债务需要企业有足够的盈利能力,但据我们的观察,中国上市企业的盈利能力在过去几年普遍出现了下降。以房地产企业为例,房地产和建筑行业的利润增速从2009年大约80%的高速增长,下降至2014年的将近零增速。伴随着赢利的不断下滑,房地产行业的投资增速也在不断下滑,这主要是因为库存的上升压制了企业继续投资的空间。从房地产行业来看,库存在整体资产中的占比从2000年的30%一路上升至2014年的60%,表明销售的速度无法赶上建设的速度,最终这些企业被迫放慢扩张的步伐。

在盈利下降的状况下,中国的整体企业部门都面临着债务率继续上升的压力。未来的风险主要来自于两个方面:第一是经济放缓带来的赢利进一步下滑,第二是利率的上升。

目前看来,在整体经济面临“去杠杆”和“去库存”的压力下,传统型企业的盈利压力难以在短期内得到改善,在这样的情况下,在这些企业中出现“僵尸企业”的概率也将明显上升,“僵尸企业”的出现一方面是因为企业的财务状况欠佳,另一方面也是因为政府和银行必须要在一定程度上通过多种手段维持这些企业的生存,以避免就业和信贷资产资产的下降。

另一方面,由于中国的货币政策仍然保持宽松,整体利率维持在低位的可能性较大,因此利率端的风险并不大,但资本流出可能带来一定程度利率上升。对于中国企业持有的外债来说,人民币贬值也会带来一定的偿还压力,但与企业的整体资产负债表相比,外债在整体债务中所占的比例仅为10%左右,汇率带来的冲击更多体现为“边际效应”。

总体来看,企业负债的上升对于整体经济的下行压力仍然较大。IMF也预计中国需要至少2-3年的时间来降低房地产市场的库存,以使其回到正常的水平上。在这一过程中,房地产投资仍然需要维持在低位,而同时保持对需求的刺激,这一过程将意味着整体经济增速仍将继续放缓。与此同时,中国的货币和财政政策必须保持“双宽松”来减缓企业减杠杆过程中面临的痛苦。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}