8月中旬的一个活动上,有一位中资银行的资管交易员问,你觉得债券市场会出现大幅度的调整么?彼时市场情绪一片看多,我在演讲中表示“市场一旦形成一致性预期,我们要多留一个心眼”。这正是发问的起点,她问我:“市场在拼命扫券,这样下去会不会出现问题?”我的答案是不用担心。

一个月过去了,债券市场果然出现了如她所担心的调整,外围市场上,市场也似乎开始担心美联储加息可能带来的冲击。但在我看来,市场只是在重新对预期进行定价,我们并没有看到所谓的流动性拐点。

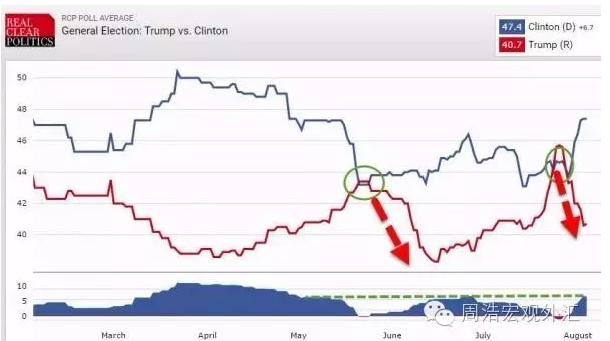

市场的预期是一个很难琢磨的东西,举个例子,大家可能会发现其中的有趣之处。在美国大选中,克林顿和特朗普的民意支持率就是一个很典型的案例。在两者都获得提名后,从今年3月开始,克林顿的支持率远高于特朗普,这体现出选民对于特朗普的极端观点的担忧。此后,克林顿的支持率不断攀升,但在电邮门事件后,其支持率开始出现下降,甚至一度出现过特朗普领先的状况。但有意思的是,一旦两者的支持率出现交叉(即特朗普开始领先),接下来,特朗普的支持率就会出现快速下滑。

美国总统选举中的势均力敌不仅表明了两位候选人实力相当,其实更代表了一种现象:在绝大多数的美国总统选举中,候选人都是非常接近的。而选民则在不断地对一些信息作出反馈,比如说克林顿大幅领先,那么一旦出现任何不利于克林顿或者有利于特朗的事件,那么选民就会以更加苛刻的态度来看待克林顿,这就造成了其支持率出现明显下降。反之亦然。

这样的一个现象,其实跟金融市场中的预期也是类似的。当某些观点占据绝对上风时,任何一件反向事件,都可能对其造成严重的冲击。这就像美联储今年以来的多次加息预期落空一样——往往是一次小的数据扰动,造成市场加息预期的急剧下降。某种程度上,这有点像特朗普的支持率,每次的领先都是“暂时”的。

所以,当我们换一个角度去看这个问题时,可能会得到一些不一样的答案。市场现在热炒的流动性拐点,在我看来,可能就是特朗普的短暂领先而已。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}