阅读:0

听报道

钱荒2.0逐渐成为市场的主流声音。有一位读者在公众号上给我留言,说我在4月份的判断是正确的,当时我认为流动性迟早会收紧,当时像极了“钱荒”前的景象。这位热心读者问,对未来有怎样的判断。

坦白说,即使当时像极了“钱荒”前的景象,而现在也的确可以被称为“钱荒”2.0,我的判断也不够准确,比如说,从4月份到10月份,整体国债收益率还是出现了大幅度的下挫,在央行重启逆回购时,我也没有察觉到背后的深意。而到现在为止,我仍然在纠结,未来一年的通胀水平是否会明显超预期。

作为分析师,我们不能掌握一切,也不能预言一切。所以,在回答这位读者对未来怎么看,我觉得有必要回忆一下2013年的“钱荒”。

即使在“钱荒”发生多年之后,我们也难以判断,到底是什么触发了钱荒。在跟很多央行人士聊天的过程中,我也发现,几乎没人能说清楚,到底是什么造成了钱荒。

我大致同意我的前同事曲天石的观点,他现任澳新银行的中国策略师,他说“是因为杠杆太高了”,言下之意是,杠杆太高了,迟早有一天会崩。

杠杆来自于何方?现在看来,主要是房地产和地方融资平台,由于相关监管政策收紧,商业银行无法为其提供正常贷款,而转向各种渠道,比如说信托,向这些项目提供资金。在这一过程中,商业银行的资产规模扩大了,但由于此类信贷经过包装,实际成为表外资产(也就是“影子银行”),因此需要的资本金较少,所以商业银行实现了“小马拉大车”,尽管如此,资产仍然需要匹配负债,在负债端,大量的资金通过理财形式进入商业银行。所以,只要购买过理财产品的的中国储户,其实都在为所谓的影子银行体系提供着弹药。

在这一过程中,大量的“金融创新”出现。

有一次,我去一家信托公司, 公司老总说,虽然中央不允许地方政府为融资平台提供担保,但地方政府会出具安慰函,这些函件可以被视为某种程度的安全保证。

还有一次,我在一家商业银行的某网点领教了“买入返售”和“卖出回购”,具体来说,某银行A接收某银行B的一笔资产,但B承诺到期后回购,对于A银行来说,由于这笔资产将来肯定有人接手,因此可以将其视为表外资产,对于B银行来说,由于这笔资产眼下不在自己的资产负债表上,因此可以视为这笔资产不存在。

类似的创新还有很多,比如说商品的仓单重复抵押,利用银票加杠杆等等,渐渐地,大家都开始用更少的资金做起了更大的生意,而要维持这样一个“五个锅盖六个锅”的状况,商业银行需要想方设法提高资金的运用效率,同时需要倚赖央行持续的“滴灌”,其中最重要的是隔夜资金,这些资金的成本最低,但需要每天重复借入——央妈之说也就由此开始。

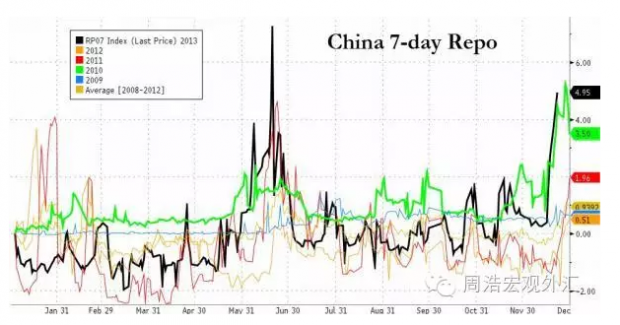

终于有一天,央妈发觉问题不对了,与此同时,2012年开始的房地产市场回暖,也让整体政策基调逐步转向。2013年5月底,有交易员开始发觉市场有点不对劲,有债券交易员开始借入超过1个月期限的资金。

紧绷的弦终于断了,6月初的一天下午,市场突然流传出某家银行的同业资金未能顺利到账的传闻,而就是这么一则看似不起眼的新闻,导致了市场的崩盘。资金利率迅速飙升至两位数,市场哀号一片,这时候,大家才发现,所有的人都缺了一个锅盖。

接下来的两周,央妈似乎态度坚决,并没有任何为市场提供资金的意图,而资金的持续紧张则推升资金利率向30%进发。某种程度上,中国爆发了一次小型金融危机,到了6月底,央行被迫向市场提供资金,但市场却根本不清楚资金以何种形式发放,这也就是后来SLF/MLF的雏形。此后,资金注入变为常态,资金利率逐步回归正常。

2013年7月1日,央行行长周小川表态称,市场基本理解了央行的意图,这表明“钱荒”某种程度上是央行有意引发,只是此后的市场反应,在某种程度上超乎了此前的预期。而央行最终不得不向市场注入资金,也表明一旦威胁金融稳定,央行仍然是亲爱的央妈。

只是钱荒并没有很快过去,到了2013年12月,第二轮钱荒来袭,只是这一次,央妈较快平息了市场的波动。

3年后,钱荒再度成为市场关心的热点。其实,整体利率上扬的趋势已经形成。而这一次,高杠杆资产的持有者(债券、房地产夹层以及保险举牌),可能受到最大的冲击。如果2013年的那一次钱荒其实是债券牛市的起点,但这一次,我们却可能难以重复过去的愉悦。

像所有过去的若干次一样,我并未意料到这一次。但还是那句话,杠杆太高了,迟早有一天会崩。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}