阅读:0

听报道

上周五的央行“甜辣粉”让市场惊叹于央妈的创造力之余,也在揣测新型工具的推出背后代表的实际含义。目前为止,我们还很难看出此项工具的长期意义,但市场交易人士比较清楚的是,资金面仍然紧张。

与资金面紧张交替的,是另一个有些奇怪的现象——信贷投放即将再创新高。记得去年1月份的信贷数据公布后,一位路透记者跟我说“亮瞎眼”,当月超过2.5万亿元的新增信贷,创下的不仅是历史记录,更打破了市场的想象空间。而目前来看,2017年1月,我们很可能需要再度突破想象空间,趋势上来看,今年1月新增信贷突破2.8万亿元,并非天方夜谭。

总的来看,在过去一段时间的金融数据中,我们发现了几个有意义的现象:

第一,传统意义上的M2开始变得无法预测信贷投放数据,这造成一个有意义的现象,如果可以准确预测M2,那么就很难准确预测贷款数据,更别提社会融资总量数据。

如果说社会融资总量更加接近银行的资产端,那么我们从下面这张图中明显看到,从2015年开始,银行业的总资产扩张速度开始明显与M2拉开剪刀口,而这样的剪刀口的存在,事实上挑战着一种传统思维:银行业的资产并非与自身的负债(主要是存款,即M2)亦步亦趋,这在某种程度上体现了银行业的“加杠杆”,而这样的杠杆率背后似乎并没有明显的资产充足率下滑问题,背后的原因不外于这样几个:加权风险资产并未与总资产同时上升——表外业务的迅速扩张,可能是出现这种状况的重要原因之一;商业银行通过融资补充资本金;抑或留存收益增多。

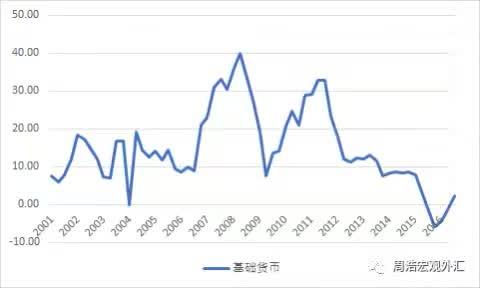

另一个现象则是M2与基础货币之间的相关性降低,货币乘数明显上升。总体来看,M2的增速相对比较稳定,但基础货币却伴随着资本流出出现明显的下滑,2016年还一度出现负增长。

所以,一个有意思的现象出现了,长期以来困扰市场的中国极低货币乘数的问题,迎刃而解了。目前的货币乘数已经上升至有数据统计以来的最高点,这不得不说是一个有意义的事情。总的来看,在经济整体面临下行压力的状况下,货币乘数的上升似乎并不反映经济的活跃,而是反映出整个金融系统的脱媒迹象。

稍微总结一下,我们看到了两种脱媒现象:第一,从基础货币到广义货币,我们看到了剪刀差,这体现为货币乘数的上升,第二,从广义货币(存款)到银行业总资产,我们也看到了剪刀口的扩大,这体现为银行业的扩张与存款的联系开始减少。

所以,当“甜辣粉”、“麻辣粉”等各种粉撒向市场时,我们只解决了一个问题,即基础货币的投放开始上升,但随之而来的问题是,如果支撑银行业资产的最终要素——杠杆率和信用——出现问题时,我们该如何通过流动性投放来解决问题?

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}