阅读:0

听报道

中国外汇储备重归3万亿美元,让很多担心中国资本流出的人松了一口气,但需要指出的是,外汇储备是央行手中的“储蓄”,如果其决定不对外汇市场进行干预,那么外汇储备是不会下降的。除却变动较小的估值以及投资收益等因素外,外汇储备的稳定只能说明一个道理:央行在过去的几个月中没有对市场进行大规模的干预,这与中国是否存在资本流出(即资本账户逆差)是没有必然关系的。

当然,资本账户逆差也并不是坏事。作为一个长期存在经常项目顺差的国家来说,资本账户逆差只是顺差资金走出国门寻找投资机会的一种反映。如果没有私人部门在海外寻找投资机会,而私人部门选择将这些外汇资金结为本币,那么这些资金就会成为外汇储备,由“代理人”即央行(或者外管局)来帮助私人部门进行海外投资。

所以,从过去一段时间外汇储备的变动来看,中国的私人部门更愿意进行主动投资,而非委托官方机构,这样的需求突然放大,导致了私人部门的大量购汇,这造成了人民币的贬值压力。而央行从稳定市场的角度,动用外汇储备对市场进行一定程度的干预。一开始,央行甚至是愿意进行外汇干预的,因为长期以来累积的大量外储,在某种程度上被视为“负担”,而当中国丧失了1万亿美元的外汇储备后,央行突然变得谨慎起来。

而现在的3万亿的拉锯战,其实表明了一种政策思路的变化——即中国官方不愿意再进行大规模的外汇干预,而非很多人理解的,私人部门的资本流出意愿放缓了。

我们需要考虑的另一个因素,是央行如何处理其手中的外汇衍生品头寸,这些美元远期空头头寸从2016年2月开始持有,其中的大约六成已经在今年的2月份到期,由于2月底的衍生品头寸数据尚未公布,因此我们很难得出一个准确的结论,但从市场的表现来看,我们可以做一些分析。首先,远期头寸到期后,一般有以下几种解决方案。

第一是交割,即央行将手中的外汇储备直接交割给对手方,但由于2月份的外汇储备并未出现明显减少,到期交割的可能性不大。

第二则是在即期市场反向平仓,由于央行持有的美元空头,在反向平仓的操作中,央行需要从市场中买入美元,这也会在一定程度上推贬人民币。换句话说,在这样的操作中,人民币本应该在去年2月份贬值,但通过这样的操作,央行事实上将人民币贬值推迟了一段时间。

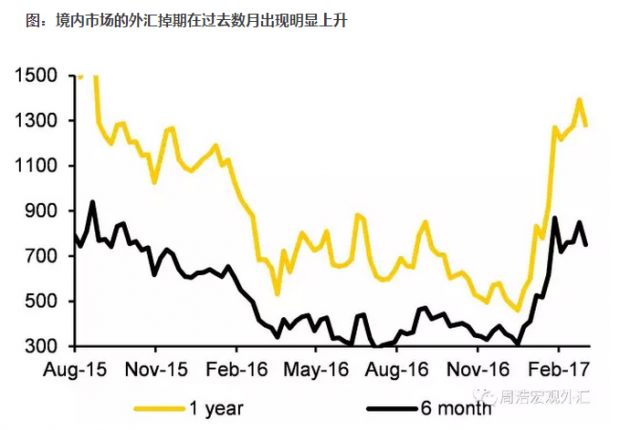

第三则是展期,一般展期操作是通过外汇掉期来进行。从央行此前的操作来看,其操作的期限一般是一年或者6个月,如果按照这样的操作风格,市场上的美元兑人民币的长端外汇掉期点数会收窄,但从实际状况来看,在岸市场上的外汇掉期点数事实上在过去两个月中出现了大幅上升,而离岸市场上的外汇掉期点数下降较为明显。从市场的表征来看,我们很难得出一个明确的结论,但从在岸市场的表现来看,我的猜测是,央行至少没有在境内市场进行大规模的展期操作。

这样的猜测在央行公布其外汇衍生品头寸后,应该会有更加明确的答案。如果央行持有的美元远期空头头寸下降,这可能能够更加明确地看到央行是否改变了其操作策略——即央行从“稳汇率”转向了“稳外储”。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}