阅读:0

听报道

美联储再次加息之后,市场开始担心全球利率的快速上升。同时很多人也担心主要央行可能的“缩表”。但从基本面以及美联储主席耶伦的讲话来看,央行的量化宽松进入“平滑QE”(Smoothing)状态的可能性更大,加息并不必然意味着央行资产负债表的收缩。

经济增速并未反转

美联储在2017年的第一次加息,背后代表着某种情绪的变化。在过去的数年中,美联储对于加息总是显得十分犹豫,这主要是因为通胀预期一直保持在低位,而在过去的几个月中,通胀预期出现明显攀升,加上经济指标好转,美联储的加息则显得更加理所当然。

但从目前的趋势来看,各主要经济体的经济增速仍然难以出现实质性的转折。美国经济在2017-2018年的增速预测区间大致在2.0-2.3%之间,这仍然低于一般认为的美国在金融危机后2.5%的潜在增速水平。日本经济增速则可能在2016年达到1.0%之后,在未来两年再度跌破1.0%的水平。欧盟经济增速在2017-2018年大致保持在1.5-1.8%的水平上,这与2016年的1.6%的增速也没有明显区别。中国经济增速大约在6.5%左右,也还是处于慢速下滑的周期中。

资金为何流入新兴市场债市?

此外,尽管主要发达市场的国债收益率出现反弹,但新兴市场的国债收益率并未出现明显的升势,这与美元的走势也大致相同。由于美元指数由欧元、日元、英镑和瑞士法郎组成,简单分析可知,美元指数从去年年中以来的上升,其实主要是因为欧元和英镑的走弱造成,在新兴市场,美元的强势并不令人信服。

与新兴市场货币相对稳健相对应的,是资金的持续流入,彭博监测显示,年初至今,大量海外资金流入巴西、俄罗斯、印尼、菲律宾、泰国以及韩国等债券市场。资金流入新兴市场,一方面表明“资产荒”在全球市场依然存在,资金仍然在孜孜不倦地追逐实际收益率,另一方面也表明市场的实际风险偏好仍然很低,除了房地产和金融资产,资金并不愿意进入实体经济。

由于在发达市场上,企业多数通过资本市场融资,因此银行对于家庭的信贷支持可以在一定程度上看出商业银行的风险偏好。美国银行对家庭的信贷投放规模从2014年开始出现明显回暖,这也印证了美国经济的逐步复苏。但在欧洲市场上,商业银行对于家庭的信贷投放规模持续下滑,到2016年上半年,其存量仍然不到2011年底的一半水平。而日本商业银行对家庭的信贷投放则保持极为缓慢的增长,其增速从2014年至今也处于下降通道中。

被绑架的货币政策

另一方面,极低利率的长期广泛存在,导致了债券和房地产这两类资产出现价格井喷,这两类资产不仅体量巨大,同时对利率又极其敏感,利率的持续上升很可能带来这两类资产出现严重的抛售,这又会带来金融危机的风险,这又意味着央行可能被迫选择再度放松货币政策。从某种程度上来说,这造成了政策选择的困境,也导致了央行面临“被绑架”。

总体而言,全球央行仍然在需要保持经济增长的动能,这也意味着所谓的“缩表”不会很快出现。考虑到央行们已经大幅扩张的资产负债表,任何的资产出售都可能带来极大的市场不确定性,这意味着央行仍需要支撑其目前的资产规模。这种情境下,我们更有可能看到的,是“平滑QE”(smoothing),而非快速缩表。

“平滑QE”是最可能选项

所谓的“平滑QE”,可能并不像此前数年提出的“逐步退出”(Tapering),在平滑状态下,央行的资产负债表可能并不会大幅度缩减,甚至仍然会增加一定规模的购债,但伴随着GDP的增长,央行资产负债表与GDP的比率可能会保持平稳。

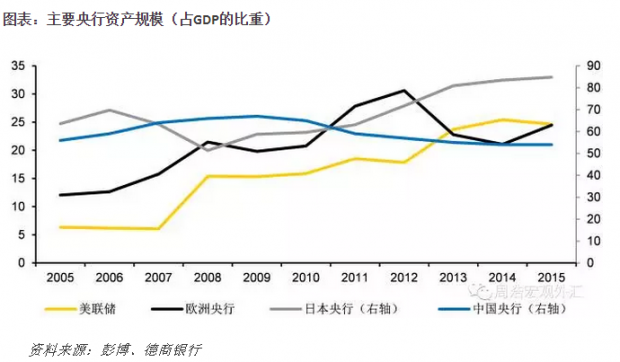

这样的一种平稳状态,事实上已经在美联储产生,从2013年至今,美联储的资产负债表上升十分缓慢,其与GDP的比率也保持得相对平稳。主要央行中,资产负债表扩张较快的,是日本和欧洲央行,这在某种程度上也反映了其相对激进的扩张型货币政策。与此相反的是,中国央行的资产负债表扩张相对较慢,总资产与GDP的比重甚至逐年出现下滑,这主要是因为中国的商业银行仍然有较强的扩张冲动,这与发达国家的商业银行有根本的不同。

展望未来,由于美国经济表现得相对较好,因此美联储不具备扩大量化宽松的可能性,但也不得不考虑收缩资产负债表可能带来的风险,因此总资产规模可能会保持在目前的水平附近。相比而言,欧洲和日本央行面临经济困难,加上商业银行的扩张动力不足,量化宽松将被迫持续,这也意味着这两家央行的总资产规模仍将进一步上升。

对于欧洲和日本央行来说,其面临的一个困境是,市场上可供购买的债券可能会出现短缺。对于日本央行来说,这样的威胁现实存在,日本央行已经持有了本国债券市场80%的份额,继续大规模购债的空间有限,当然,日本央行可以转向股票市场来进一步延续宽松货币政策。对于欧欧洲央行来说,其持有的债券大约为市场总规模的9%,继续购债并不存在问题,只是由于存在着购债的评级要求,因此欧洲央行可能会达到持有单一主权债券的上限(目前的上限为33%,按照目前的节奏,欧洲央行可能会在2017年中无法继续购买德国等国的国债),当然,这一规则并非不可修改。

毋庸讳言,量化宽松实施至今,其实际效果存在着很多疑问,同时各国的经济复苏道路也难言平坦,这导致了市场上广泛存在对量化宽松的质疑。面临着各种批评,央行自辩之余,也开始作出一些调整。比如说,日本央行提出的“收益率曲线控制”(yieldcurve control),就是应对市场差评的一种方式,其通过所谓对债券收益率曲线进行调节的方式,向市场表明其并非希望利率越低越好。

事实上,央行持有的资产规模越大,未来退出的难度也越大,总体而言,央行保持相对稳定的资产/GDP的比重,并根据经济状况进行微调,逐步从快速QE向平滑QE的转化,是最无奈也最现实的选择。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}