阅读:0

听报道

中国央行的“缩表问题”似乎成为了“钱荒”的有一个罪魁祸首,于是,市场纷纷关注央行的资产负债表变化。央行也在货币政策执行报告中专辟一文来对自身的“缩表”进行探讨,甚至也从善如流地表示4月份的资产负债表已经转为“扩表”。

坦白说,央行的态度值得赞许,但在我看来,流动性紧张与央行的资产负债表之间其实并无直接的关联。与此同时,市场盯住央行资产负债表的变化来讨论货币政策变化,虽然不能说毫无道理,但也很容易一叶障目。

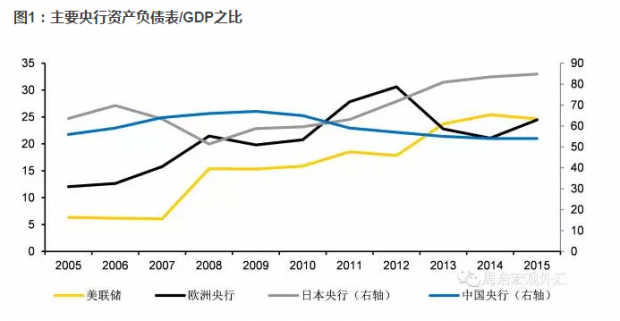

首先,让我们来看看中国央行的资产负债表变化,事实上,资产负债表的绝对值在很多时候并不能充分说明问题。因此,我们换一个角度,用资产负债表与GDP之比来作一个简单的分析。从下图来看,中国央行的资产负债表与GDP之比事实上从2010年之后就开始出现下滑,同期而言,美联储的资产负债与GDP之比在2013年之后保持平稳,欧洲央行在2012年之后出现下降,但从2015年之后再度上升。从这个角度来说,中国央行从2010年开始一直处于“缩表”状态,而众多敏锐的市场分析人士却都没有注意到这一状况。

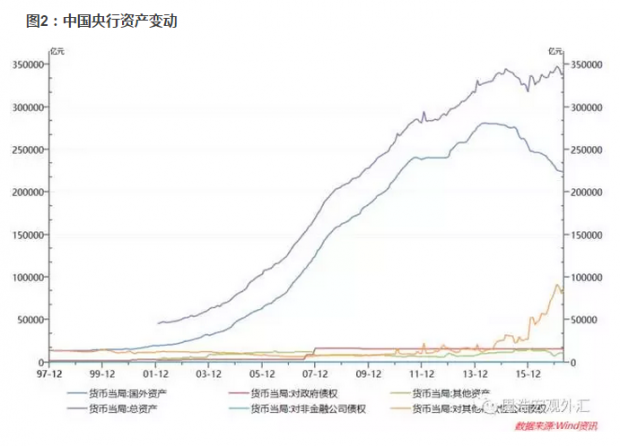

接下来我们再来分析一下中国央行所持有资产的分项变动。总体而言,中国央行的资产从2014年之后出现下滑,但下滑的主要原因是因为国外资产下降造成——换句话说,也就是资本流出导致了央行资产的下降。为了对冲资本流出造成的基础货币下滑,央行采取多种手段来对冲,这其中比较明显的是对存款性金融机构的债权上升,这事实上就是SLF、PSL等各种流动性工具频繁使用的一种反应。

所以说,央行在过去的很多年内只是被动地补充由于资本流出造成的基础货币下滑,因此这也暗合“中性”货币政策的基调。但在过去的四五年中,金融机构的“扩表”行为却可以称之为疯狂,这事实上是目前流动性紧张的根源。总体而言,中国出现了一个怪现象,即基础货币增速远低于M2(即存款)增速,同时M2增速远低于银行业总资产扩张速度。

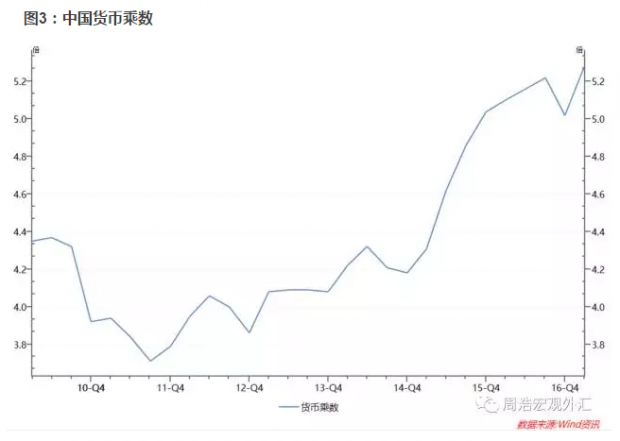

M2与基础货币之间的比率,被称为“货币乘数”,从下图中我们可以清楚发现,中国的货币乘数在过去的数年中快速上升,这已经反映出一个新的现象,即金融系统自身的货币创造能力开始明显上升。传统上所谓的由央行增加货币货币来增加整体货币供应的说法,在某种程度上“过时”了。

另一端,银行业总资产的扩张速度也超过了存款增速,也是一个颇有意思的变化,首先,在传统“存贷比”的紧箍咒下,贷款的增长受到存款增长的限制,因此银行发展首先需要的是存款,而存贷比管制取消后,现在却可以更多利用“批发市场”,即银行间市场,因此,没有物理网点的银行,反而可以获得更加迅速的增长。第二,传统上由存款带动贷款,而现在却逐步演变为贷款带动存款,这也在某种程度上造成了M2的较慢增长。而央行对M2也有一定的控制目标,因此大家都在心照不宣地玩起了增资产不增存款的游戏。央行也似乎意识到这一状况,并开始对社融增速进行目标控制,因此表外资产在这时就显得十分重要,如何让资产为盈利服务但却不体现为“社会融资总量”,就成为了中国式的猫鼠游戏的一个典型案例。

所以,央行的流动性管理与真实流动性之间的关系,就显得非常微妙,在杠杆条件下,杠杆率的状况与风险偏好,对流动性的影响可能更大,而把目光放在央行身上,则让人愕然。

另一个值得思考的问题是,一旦出现流动性紧张,市场总是高呼要降准,但很多金融机构已经将手中的资金用到极致,降准的真实效果如何,让人怀疑。而传统上贷款几乎是银行唯一的资产,在75%的存贷比要求下,总是有25%的存款是不能用于发放贷款的,因此商业银行将其中的一部分作为法定存款准备金放在央行,另一部分则用作债券和同业需求等等,降准事实上释放了这些被锁住的存款。而现在大家手中的资金利用效率大大提高,那些被锁住的准备金即使被释放出来,是否就意味着银行手中多出了余钱,而这些所谓的余钱是否早就被资产匹配(甚至过度匹配),而即使流动性缓解,商业银行的各项流动性指标以及资本充足率指标如何,都是值得思考的问题。

总的来看,我们仍然深陷货币谜局中。在这个时候,贸然讨论任何走出谜局的思路,可能为时尚早。

【财新私房课】

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}