阅读:0

听报道

央行为中间价加入“逆调节因子”,CNH出现快速升值,只是这一次不再有血流成河,在几无抵抗之下,CNH快速突破6.83一线。无论是谁,似乎都对人民币未来的走势提不起太多的兴趣来。

事实上,人民币中间价“测不准”的现象从4月中旬就开始出现,当时有很多市场人士是因为习特会之后,中美之间似乎达成了某种默契——毕竟中国不希望人民币贬值,美国也不希望看到人民币太弱。因此将人民币中间价推强,似乎代表了中美之间共同的政治诉求。

只是人民币对美元的即期价格一直稳定在6.89的水平附近,这又让人觉得有点奇怪。但有一点是确定的,中间价与即期价格之间的价差肯定不会长期存在,到底谁会最终占据上风。历史上而言,一般是中间价,毕竟中间价代表了某种立场,结果,“逆调节因子”被正式宣布,中间价的指导性意义开始再度增强。

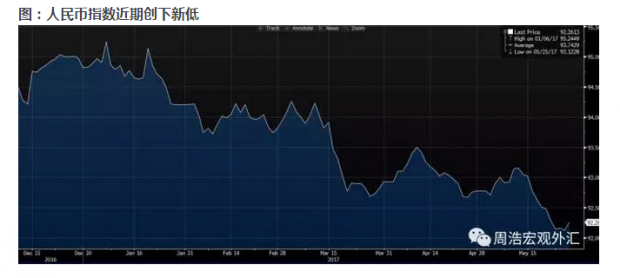

对于市场来说,我们无法忽视的两种现象。第一,人民币对美元的即期价格保持大致稳定,但人民币指数近期再度创下新低,这意味着人民币在跟随美元走弱,这在某种程度上有些copy去年同期的走势,那么人民币会否在今年下半年重复过去的故事,值得市场探讨。

第二,中间价重新掌握主导权,并不意味着市场会马上就范,这会导致跨产品套利的再度出现。其中的一类典型就是不可交割远期市场(non-delivery forward, NDF)和可交割远期市场(deliver forward, DF)之间的套利,由于NDF以中间价作为基准,而DF以即期价格作为基准,那么中间价(指导价格)与即期价格(市场价格)之间出现的价差,就会导致套利机会的出现。这样的套利机会当年在人民币升值时曾经大行其道,而如果市场结构再度出现某种扭曲,那么这种扭曲必然也会带来逐利者。

【财新私房课】

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}