阅读:0

听报道

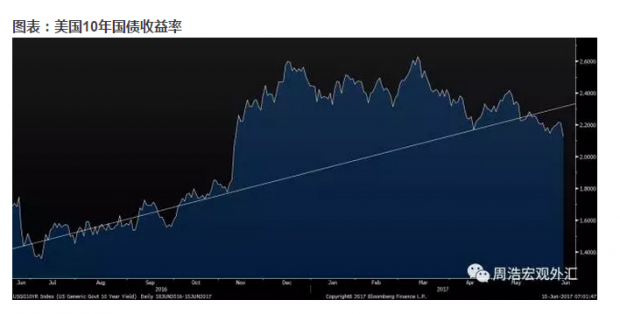

美联储如期加息,对于市场来说,预测美联储加息似乎很容易,但预测加息之后的市场反应,则变得异常艰难。现在我们遇到了一个更为难解的谜题,为什么美联储在加息三次后,现在的美国10年国债收益率反而比去年11月还要低呢?

在今晨的美联储利率决议后,美国10年国债收益率定格在2.12%,而在特朗普当选之后的一个星期,美国国债收益率从不到1.8%的水平迅速攀升至2.26%,引发了一轮全球性的再通胀热潮。而现在,美联储从善如流地加息三次,甚至未来还预期至少四次(到2018年年底)的加息,缩表计划也开始按部就班地进行。然而,债券市场却给予了完全相反的反应。此外,比如LIBOR这样的短期利率却还在上升,这带来了一个让人惊奇的利率曲线扁平的状况。

我们可以从几个角度来解释这一现象:

首先,特朗普上台带来的“再通胀”基本被证伪,债券市场在特朗普当选时的反应完全透支了未来较为长期的通胀预期。这样一个典型的事件性冲击,在英国退欧事件中也见端倪。英国退欧当天,美国10年国债收益率从1.75%的水平下滑至1.35%,而这样的过度反应在特朗普当选后则再度出现——美国10年国债收益率在一周内上行40个基点。现在看来,市场对这两个“黑天鹅事件”的反应完全过度。从趋势线上来看,目前美国10年国债的收益率水平大致符合过去两年以来美国利率正常化的轨迹。

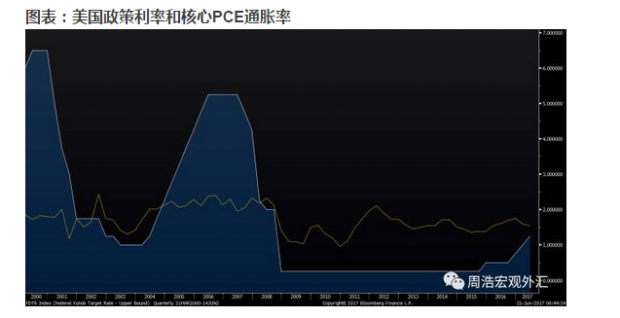

第二,全球的通胀表现的确让人有些难以恭维。美联储利率决议前,美国的CPI数据显著低于预期,这已经让债券市场热情高涨。事实上,美国仍然无法达到2%的通胀目标,在未来一段时间内甚至也难以达到,这成为美联储最为头疼的问题。上图中的黄线是美国的核心PCE通胀率,白线为美国基准利率,在今晨的加息后,两者之差已经为金融危机以来最窄。当然,并没有任何的规则表明政策利率应该高于或者低于通胀目标,但无论如何,政策利率应该反映央行的通胀预期。而从整体经济的表现来看,我们似乎很难得出通胀会快速上升的结论,因此美联储的利率和资产负债表正常化也会非常缓慢,甚至不排除重回宽松的可能性。

第三,市场的资产荒仍然广泛存在。相对于美联储可能缩表带来的每个月百亿美元级别的债券减持,全球市场上寻求收益的资金是以百万亿美元级别来计算的,资金永不眠,资金不能一天没有收益。与此同时,数额如此庞大的资金,最好的投资策略是被动进行债券投资。尽管美国存在加息的可能性,但美债的流动性最好,同时相较而言收益率也最高,这是全球资金无法避免的去处。与此同时,美国的加息进程也带来了对于美元升值的预期,资金流入美元资产,与美国金融市场的独有优势共振,带来了美国国债收益率的下行。

接下来的问题是,如果美国持续加息,美国国债收益率将会如何演变?从以上的分析来看,我们首先需要关注通胀的走势,如果通胀保持目前的颓势,那么我们将很快看到一些央行需要重新考虑货币政策,这也包括美联储。同时,美联储的可能缩表完全无法与全球资产管理行业的快速膨胀抗衡,因此我们不用过度担心美联储的缩表压力。第三,美国的加息仍会异常缓慢,即使未来仍有四次加息,因此参照过去数年的走势,美国10年国债收益率在明年的均值也难以超过2.6%。

【财新私房课】

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}