阅读:0

听报道

美国5月通胀率低于市场预期,成为市场抛售美元的又一个新的理由。相信未来几天,市场将会需要重新调整对美联储缩表以及加息进程的判断,尽管方向上分析师们仍然会坚持9月缩表和12月加息,但噪音肯定会增多。

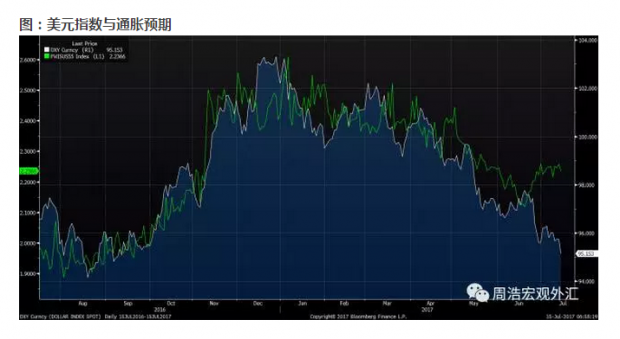

总的来说,美元在今年以来的持续走弱,与整体的通胀预期下降存在着较为明显的相关性。下图中的白线是美元指数,绿色线是5y5y的通胀预期,总体而言,伴随着通胀预期的下降,美元也失去了去年年底的强势表现。

导致通胀预期下降的原因很多,但原油价格的下跌和工资水平的长期停滞,是其中两个最为重要的原因。通胀不断走低、同时经济数据有抬升的迹象,似乎有一定的错配,但总的来说,如果经济增长是基于企业节约成本(压低员工收入)而出现,那么经济增长的长期动力肯定降存在疑问。

事实上不仅是美国,欧洲、日本、中国和印度都出现了令人难以解释的低通胀问题。印度的CPI常态应该保持在6%以上,但现在却连2%都不到了。与此同时,印度的政策利率仍然在6%以上,市场会自然认为央行的货币政策过紧,降息将是大概率事件。

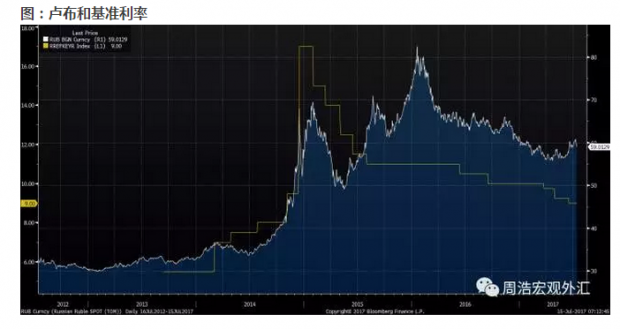

在新兴市场中,印度的案例并非孤例。由于过去数年的新兴市场危机,为了保护本币,新兴市场普遍存在高利率,而在经济表现改善时,资金会选择进入这些市场来获取较高的债券收益率,这也会稳定币值的表现,而央行在这个时候往往需要考虑将极高的利率向下调整,这在一定时期内反而会推高货币的表现——因为市场会认为降息后经济前景会获得改善。下图中显示的是卢布(白线)和俄罗斯基准利率(黄线)的关系,我们其实可以清楚看出这样的一种相关性。

对于未来的利率判断,将在很大程度上影响对汇率的预期。但短期来看,可信度则更加重要。比如说市场会对美国的加息进程表示怀疑,但对欧洲的退出宽松更有信心,在新兴市场中,利率相对较高的经济体较多,因此市场会认为买入这些货币有着不错的安全边际。

但从另外一个角度来说,当市场的观点开始逐步走向另一个“一致”,这往往是一个值得关注的变盘信号。

【财新私房课】

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}