阅读:0

听报道

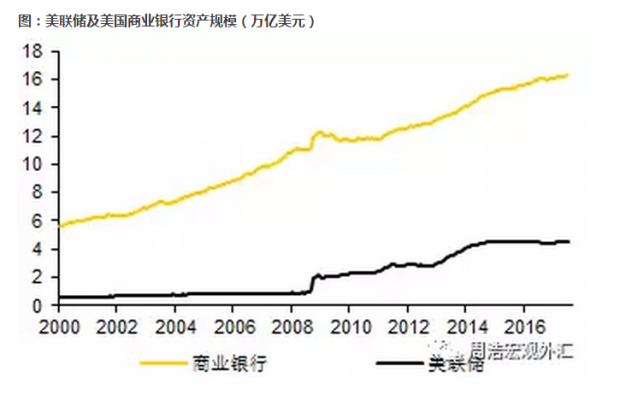

美联储缩表的影响到底有多大,在美元大幅走弱之后,这个问题似乎也没有人太多提及。但是,市场的情绪发生变化,并不代表基本面发生了变化,我们从下面这张图说起。

这张图是美联储和美国商业银行的总资产状况,其实我们可以明显看出几个特点:

第一,在金融危机前,美联储的总资产非常平稳,但商业银行的资产增速较快,说明美国经济的扩张主要依靠正常的商业信用扩张。这也表明在常态下,央行根本无需对经济和融资活动进行管理,这也符合传统意义上经典央行角色的界定——美联储只需要根据失业率和通胀的的变动,通过公开市场操作来稳定或者调整市场对于利率的预期,就完成了自身的使命。

第二,金融危机期间,商业银行的资产增速出现短暂下降,这时候美联储采取了大幅度的QE,这保证了市场仍然可以有效运转。从这个时候开始,美联储开始直接介入实体经济活动,这在某种程度上是一种无奈之举,但却可能带来长期的影响。从商业银行的表现可以看出,尽管央行大举介入实体经济,但商业银行的资产增速到了2013-2014年之后才重拾增速,换句话说,商业银行的风险偏好在数年之后才开始缓慢恢复。当然,这也可能与实体经济的需求不旺有关。无论如何,信心一旦被击垮,很难在短期内恢复。

第三,从2014年开始,美联储的资产负债表变化不大。但商业银行的资产增速较快,事实上也符合美国经济整体复苏的势头。这也从另一个角度表明,市场的真正活力仍然与商业金融机构挂钩,央行的“越俎代庖”不会带来根本性的影响。

所以,当美联储准备“缩表”时,整体经济已经出现了明显的正面变化。在商业性金融机构持续数年的信用扩张后,美联储决定逐步退回自己以前的位置上。

从很多目前的市场分析来看,美联储的“缩表”将会带来一定的心理影响,但实际对市场影响的短期将较为有限。第一,美联储已经做了充分的市场沟通,第二,商业性金融机构的风险偏好回升,第三,资产价格已经出现大幅上升,这时候的市场热度会忽略美联储的一点点“冷却”动作。

从过去数年的经验来看,市场利率并没有因为美联储的加息而产生巨大的变化,甚至长端利率仍然处于极低的水平,因此市场而非央行的力量仍在很大程度上影响了利率。美联储的“缩表”是否会带来市场利率的真正上升,也因此而充满着悬念。

美联储的资产负债表上,其实绝大多数资产是长期限美国国债,理论上来说,“缩表”事实上第一步会影响到长端利率,而长端利率是否会快速上升,如果其快速上升,是否会很快对实体经济的融资活动产生显著的影响,目前仍然是未知数。但背后的博弈却将注定不平静,央行与市场、央行与商业性金融机构,都会有着或多或少的不同利益和观点,而市场会在新的博弈之中重新再平衡。我们需要清楚的是,央行似乎开始愿意看到更高的利率。

【财新私房课】

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}