阅读:0

听报道

根据媒体报道,央行已经下发文件,决定从下周一(9月11日起)下调远期购汇外汇风险准备金。此前的准备金率水平为20%,下调之后为零。远期购汇风险准备金大约是在2015年9-10月左右推出,要求银行根据代客的购汇头寸来缴纳一定水平的准备金,而这部分准备金的利率为零。这部分准备金以美元形式缴纳,意味着银行“牺牲了”这部分美元的利息收入,所以就需要将这部分“成本”转嫁给需要购汇的企业,而在外汇市场上,此前20%的准备金大约等于一年购汇成本增加3分钱。

这样的一个举措,加上此后讨论的“托宾税”(在外汇交易环节中增加交易手续费),以及此后的一系列举措,被认为构成了中国外汇管制的政策框架。中国官方也一直强调,所谓的管制举措,是针对现实状况作出的动态选择,未来也会动态调整。从这个背景来看,取消购汇准备金,是符合这样的政策宣示的。

事实上,从市况来看,央行也需要考虑为市场逐步提供一定的支撑,而与此前不同,这样的“支撑”是指央行需要避免人民币兑美元出现过于快速的升值。过去两个月来看的人民币升值,事实上是管制举措和美元走弱的综合结果,但在过去的一个星期内,人民币的汇率却开始出现了一定的“失控”。

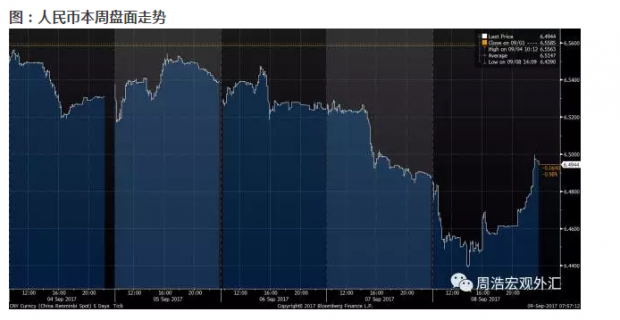

周一:人民币对美元的汇率开始出现快速上调,并很快迫近6.50的关口,在日间交易收盘后,夜盘交易中人民币出现一定的回调;周二和周三,市场的表现还较为纠结,但到了周四,人民币突然在下午出现快速升值,并很快击破6.50的关口。

从市场表现来看,周四的人民币走势值得关注:当天晚上有欧洲央行的利率决议,市场普遍担心欧元会在当晚的利率决议后快速走强,因此市场开始大量买入人民币以对冲这样的“事件风险”,但接下来的问题是,人民币的快速走强开始带动所有的亚洲货币走强,当晚的亚洲货币盘面,交易员的评价是“找不到美元买盘”,换句话说,人民币的走强已经不再是一个独立的中国官方对抗“空头”的事件,它开始带动整个亚洲外汇市场。

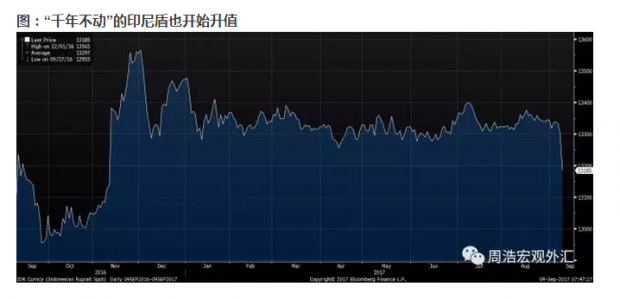

果然,周五的人民币开盘之后,亚洲货币纷纷击破关键的点位,澳币逼近0.81,台币击破30,韩元重新冲向1120,林吉特也开始出现连续数天的快速走强,在过去的一周兑美元升值超过1.5%。连走势一直非常稳定的印尼盾,也在周五出现了近1%的升值。而人民币在央行维持中间件在6.50上方的状况下,仍然轻易击破了6.45的关口。简单来说,人民币如果继续走强,就会迅速带动更多货币,从而带来交替升值的螺旋之中。

人民币的突然“失控”,事实上也表明市场的头寸开始过于集中于美元卖盘,这样的交易逻辑很简单:市场认为中国不会让人民币在“十九大”之前出现大幅度的贬值,因此只能选择做多人民币来获取其稳定的利息收入,而在这之前需要美元的企业,也只能考虑尽快结汇。这就造成了一种自我加强式的循环效应。

所以,央行如果不对市场进行一定的管理,那么人民币就只能继续走强,但从宏观上而言,这似乎也并不完全是一件好事。总体而言,央行有意引导人民币在这一位置稳定且出现一定程度的贬值,但市场是否会从善如流,则存在不确定性。

当然,市场也有一种阴谋论的说法,即此前赌人民币升值的target redemption forward (TRF),这些头寸在2015年8月开始人民币贬值大潮中被“血洗”,在2015年8月11日之前进行的一些交易,是TRF最后的遗产,多数都是两年期合同,而这些交易在今年8月已经逐步到期,对于这些“最后的人民币多头”来说,他们牺牲了在黎明前——他们没有等到人民币在9月初的疯狂升值。

【财新私房课】

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}