阅读:0

听报道

债券市场的加速调整,将成为“去杠杆”政策的试金石。在过去的一年中,央行一直试图保持利率高位来迫使部分金融机构降低自身的债券交易杠杆,但市场似乎并没有明显降低自身的杠杆率,这成为本轮债券收益率上升的根本原因。央行在这个关口自采取何种举动,不仅取决于货币政策,也取决于市场的实际反应,换句话说,在这个当口,无论是市场转向(转为低杠杆交易)还是政策转向,都将存在着极大的不确定性。

本轮债券市场的调整已经超过一年,这出乎很多市场资深交易人士的预期。但总的来说,出来混总是要还的,当年机构们如何通过高杠杆把10年国债利率打低到2.6%,现在市场就会通过“还债”的方式将利率交易至一个脱离常规区间的位置。而一个令人不会太愉快的事实可能是,国债收益率往往只会在疯狂的市况下才能出现一个“低点”或者“高点”,而目前,我们似乎还没有触及这个高点——市场的情绪似乎并没有到宣泄的顶点。

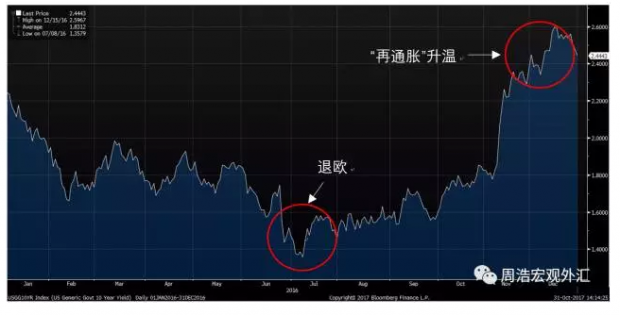

这样的市场极端状况在去年的美国10年国债交易中也出现过,在英国退欧的当天,美国10年国债的收益率曾经被交易至1.35%,而在特朗普当选后,美国10年国债的收益率曾经被推高至2.6%。时至今日,我们虽然可以说市场的反应有些过度,但市场又往往是这样的不理性,在实际的交易操作中,不可能仅仅考虑基本面因素。

对于央行来说,其最为重要的工作,可能是希望市场不要出现极端状况,因为一旦极端状况出现,货币政策将转为防范“处置风险的风险”,而这几乎意味着过去一年多以来的“去泡沫”政策将成为泡影。对于市场参与者来说,其甚至可能希望出现某些程度的市场踩踏,以寄望通过部分机构的“失血”来换取政策的调整,否则,目前的交易头寸只能被一步步地蚕食。

“去杠杆”走到目前这一步,其力度之强、持续时间之长,超出了很多市场人士的想象,显示出政策决心的同时,“去杠杆”也体现出对以往教训的吸取,尤其是对于“钱荒”教训的吸取。2013年“钱荒”带来的深刻教训之一,就是快速的去杠杆往往无法达成期望的效果,最终央行不得不通过向市场注入资金的方式,来避免市场出现极端状况。而一旦货币政策转向,央行将很难在短期内重新回归此前的紧缩性政策——因为政策的重复调整,带来的成本可能会更大。

市场和政策都站在了十字路口。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}