阅读:0

听报道

伴随着第四季度的到来,市场已经大致确认了今年的人民币汇率方向,即今年人民币不会兑美元出现大幅的贬值。但与此同时,在微观操作中,很多市场参与者却发现想在日间精准操作人民币,开始变得难度越来越大。

这体现在几个方面:第一,人民币中间价与市场预期越来越接近,这看似是一件好事,但却也表明央行在中间价制定上并没有表现出明显的倾向性;第二,人民币汇率与一篮子货币之间的关系变得不那么确定。尽管人民币指数今年以前表现得较为稳定,但事实上其既不像去年那样的单边走弱,也不像很多宏观经济评论指出的那样“相对平稳”。举个例子来说,人民币指数今年的运行区间在92.5至95.5,近期运行的点位几乎是年内的最高点。在具体的操作中,这大约3%的运行区间事实上带来了很大的不确定性。比如说如果今天的人民币指数的波动区间大约为+/-0.2%,在实盘中可能会出现动辄300-400点的波动,换句话说,如果一个企业想在6.60换汇,在今天一天中可能会出现6.56-6.65(甚至更大波幅)之间任意价格,这样的不确定性将会带来很多操作上的难题。

事实上,这样的一个状况已经出现一段时间,当很多市场评论人士认为“西线无战事”时,人民币的运行模式已经发生了一些变化,这些变化可能预示着政策的变化。

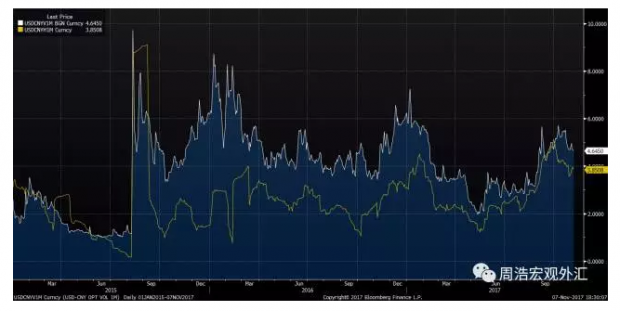

对这样的变化,真正的市场其实并非毫无感觉。我们用下面这张图来体会市场的心理波动。这张图中有两条线,白线是人民币对美元汇率的期权隐含波动率,黄线则是人民币的历史波动率。

稍微解释一下,隐含波动率反映出了市场的一种预期,在过去的两年中,当隐含波动率升高时,往往表明人民币面临贬值压力——这也相对容易理解,因为市场认为人民币一旦贬值,将会是相对快速的,因此也预期实际汇率的波动会上升。但历史波动率是实际发生的市场波动率。这两者之间的差异反映出了“预期差”,在中国的特殊语境下,也反映出了央行与市场的角力。仔细观察下图形可以发现,在今年第二季度之前,人民币兑美元汇率的隐含波动率显著高于实际波动率,这也是做空人民币往往失败的一个印证。但从大约今年5月份开始,人民币的实际波动率开始上升,并一度超过隐含波动率,最近又略有回落。这印证了市场交易中的一个感觉,即人民币汇率变得越来越难琢磨。

值得注意的是,实际波动率的上升,伴随着人民币的升值。这似乎表明市场中有一股力量在阻止“趋势交易”——如果跟随趋势进行交易,那么波动率应该会相对较低(看看美国股市可能会加深理解)。

如果我们的观察以及判断可以成立,那么可能会得出与市场主流观点完全不一样的结论,即人民币汇率其实已经更加波动。

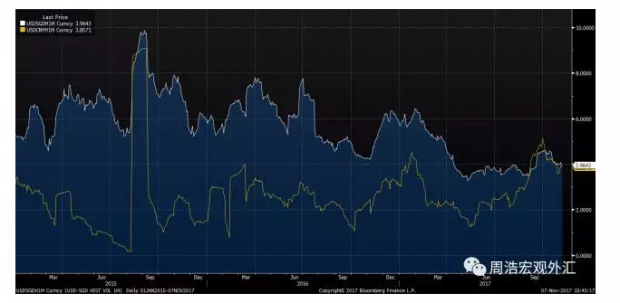

再深入研究一下就会发现,人民币的实际波动率已经与新加坡元十分接近,下图中的白线为新加坡元兑美元的实际波动率。将人民币与新币相比是因为两种货币都是盯住一篮子,但相信大多数市场人士都不会认为新币是一个波动率较低的货币。从过去5年的状况来看,新币对美元的交易区间为1.20-1.45,这样一个超过15%的宽幅交易区间,事实上蕴含着大量的风险。

稍微总结一下,人民币汇率并不会像我们想象的那样波澜不惊。这就像一场0比0的足球比赛一样,只会看比分的,不是真球迷。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}