阅读:0

听报道

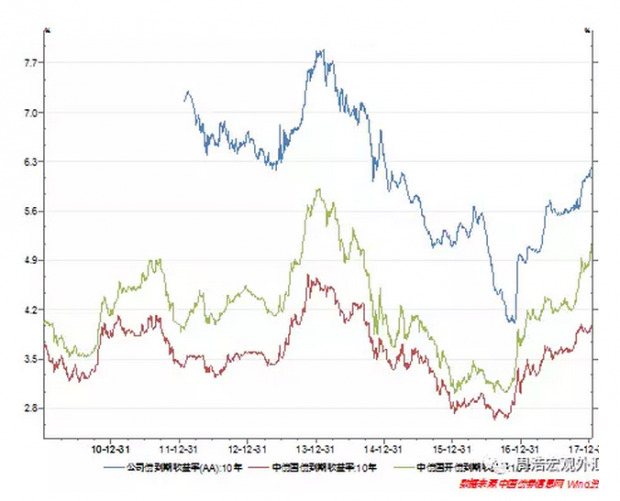

近期的债券市场出现了一个让人奇怪的现象,开年之后,国债收益率大致保持稳定,10年国债收益率保持在4%的水平附近,但以10年国开债为代表的金融债却出现大跌。以10年国开债券为例,今年以来上行大约20个基点,同期国债上行大约9-10个基点。当然,利率上行幅度并不是最重要的,令人关注的是,国债利率似乎大致可控,但国开债利率上行却没有停止的迹象。从历史上看,国债利率大约处于2011年货币政策收紧时的水平,但国开债却实质突破了2011年大约4.9%的水平,目前大约在5.1%左右。当然,国债和国开债的利率水平尚未突破“钱荒”时的近年高点,目前均距离当年高点70-80个基点。

这样的一种市场割裂表明了怎样的一种状况呢?这要从债券交易的本身说起,一般而言,债券市场被认为是两类交易者主导,一种是“配置盘”,这类交易盘主要来自于商业银行,这类交易者买入债券主要是因为自身有资金盈余或者有资产多元化的要求,因此其会买入债券来作为配置。而另一种则是“交易盘”,顾名思义,交易盘根据市况来进行交易选择。与配置盘相比,交易盘需要对资金成本“随行就市”,而配置盘一般而言有一个较为稳定且廉价的资本成本。

“配置盘”和“交易盘”这两类投资者的存在,是国内债券市场研究的重要考量。总的来说,由于很多银行存在着资金的年度计划调配,当这些计划大致确定时,配置盘的需求会在年底或者年初大量进场,从而在某种程度上压低利率水平。而今年年初的利率上行,在某种程度上表明“交易盘”的选择是目前的主导力量。

那么为什么交易盘会主动抛售国开债呢?原因可能是以下两个:第一,由于国开债的利率长期高于国债,但风险却在某种程度上被认为等同于国债,因此交易盘对国开债较为偏爱。正是因为国开债有一个所谓的利率补偿,这也导致了市场一旦出现调整,利率较低的国债可能反而会被首先抛售。第二,从过去一年的实际利率水平来看,如果随行就市借入资金,非银行金融机构的隔夜资金成本大约在3.6%,以这样的资金价格买入国债,几乎没有carry可言。两相比较,国开债成为相对合理的选择。

因此,不管从主动购买还是被动抛售的角度,国开债反而会成为交易盘手中的存货,而开年之后的一轮轮监管收紧,导致了这些存货也被被迫抛售。这就造成了目前的一种市场割裂。

而信用债作为市场中的另一类交易品种,目前为止似乎尚未受到大的伤害。以AA评级的公司债为例,其利率水平甚至还低于2011年的水平。这样的一种奇怪现象,其实也不难理解。信用债市场往往是单边市场——要么买不到,要么卖不掉。如果市场的交易并不活跃,那么利率水平就可能出现一定的偏差。另外,跟国开债和国债的情况类似,利率走高时,票息较高的品种往往会成为存货。从这个角度来看,市场的去杠杆开始进入中段。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}