阅读:0

听报道

隔夜10年美债利率再度上行,并再度逼近1.50%,股票市场则相应下跌。推动利率上行的主要因素是原油价格的上升,但总的来说市场很明显更容易受到通胀预期的推动。

总体来说,股票市场面临估值压力,这是因为无风险利率上升造成的。而美联储似乎并没有太多的意愿去干预利率上行——即使美联储可能采取行动,短期来看大概率也只是会进行“扭曲操作”,即通过抛出短期限债券、并购买长期限债券的方式,来压低长端收益率,从而在一定程度上控制通胀预期的超速上行。而这样的操作反而可能造成短端利率上行,带来流动性的压力。

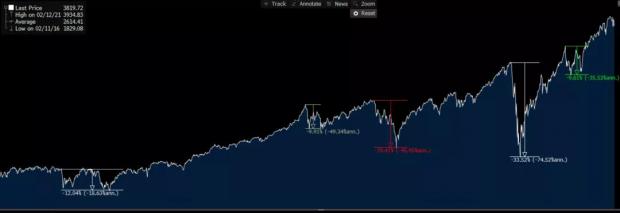

然而,从2015年以来,美股的调整幅度一般不会超过10%。极端情形下,比如说去年疫情肆虐时,美股也出现过雪崩式的下跌。2018年底因为中美关系恶化,调整幅度接近20%。但总体来说,美股的形态保持得算是不错。

10%的下跌对于市场来说并不是一个容易消化的调整,但股票市场本身的估值压力在任何时刻都需要释放,只是通过不同的形式或者形态而已。在目前的这个位置上进行一定程度的风险缓释,并不是一件坏事。从美股主要的成分股的估值来看,目前估值偏高的是科技股,但如果下跌20%,那么这些股票的估值就会显得很有吸引力。与此同时,一些传统的能源和金融股,市场给予它们的估值水平一直相对保守,在油价上行和利率上行的过程中,这两类公司会获益,因此并没有太大的调整压力。从板块之间的估值再平衡角度来看,美股的调整幅度不会超过常规的10%。

但对于新兴市场来说,股票市场的调整压力就会相对复杂。因为这其中不仅有估值的问题,还存在外资可能的撤出问题。从宏观交易的角度来看,外资的撤出不是一个“一次性”的过程,而是连续的加速过程。当外资对某一市场产生怀疑时,会首先考虑在外汇和利率市场对冲,这会带来对当地货币的压力,并可能导致央行为了防止外资流出而采取加息,这就会对资产价格带来更大的压力,从而会触发更大程度的资本外流。因此,资产价格轮动和资金的全球调配往往对新兴市场带来更大的冲击力——流入和流出时均是如此。

从任何角度来说,对资产价格的合理评估,永远是重要的。利率的突然上行,看似是资产价格调整的触发点,但却也表明市场的某些环节已经出现了与基本面的脱节。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}