阅读:0

听报道

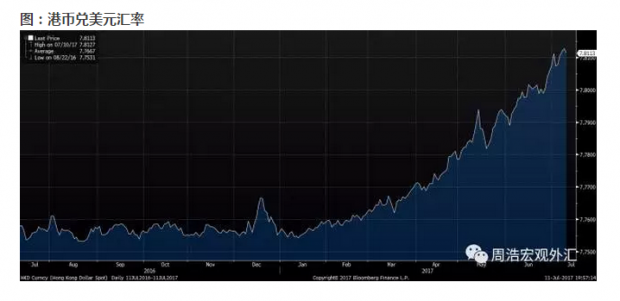

今年以来的港币走势让很多人大跌眼镜,在年初触及强方保证7.75后,港币一路兑美元贬值,在本周已经击破了7.81,距离港币对美元的弱方保证7.85的距离也已经不远。在美元一路走弱的大背景下,港币的走势的确让人吃惊。

当然,港币的弱势并非突然,根本上来说,港元的利率保持低位,是港币贬值的根本原因。传统意义上而言,港币没有独立的货币政策,其通过输入美国的货币政策来达到汇率与美元挂钩的目的,因此美联储升息周期下,港元汇率理论上也应该随之上升。但目前的情况却恰恰相反,港币利率今年以来一路下跌,已经成为了一个难以解释的现象。以3个月的港币HIBOR为例,年初还在1%左右的水平上,而现在已经下跌到了0.8%不到的水平上,而同期的美元3个月LIBOR利率却从年初的1%上升至目前的1.3%。这样的一种利差,自然导致了市场抛售港币。港币利率走低,也在很大程度上反映了市场的流动性出现改善,港币流动性改善可能反映出两种情形:一种是香港仍然存在明显的资本流入,而这些资本来自内地的可能性很大;另一种则是由于监管机构不断收紧房贷政策,香港银行的资金难以贷出。

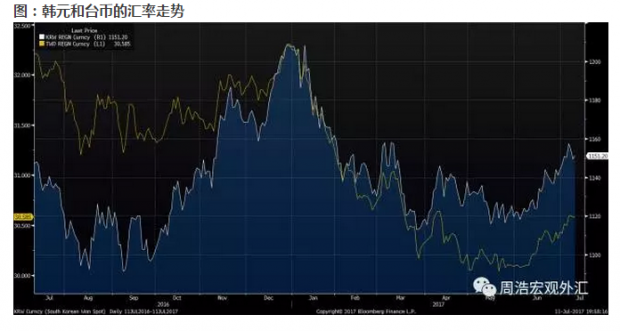

联系到最近数月出现的台湾和韩国的状况,我们似乎需要对目前的情势有进一步的分析。从第二季度开始,韩元和台币有明显的兑美元贬值的迹象,这样的一种贬值迹象反映出几种可能性:第一,外资从韩国和台湾的股市和债券市场撤出,这主要是因为今年以来市场的表现非常好,资金有落袋为安的倾向;第二,台湾和韩国的经济表现有明显的改观,因此市场认为货币政策有偏紧的可能性,这样的情况下,债券投资者可能会考虑在货币政策收紧前减少对这些资产的配置——债券投资人需要等待明确的央行表态来决定下一步的走势。

但无论如何,东北亚货币已经开始出现兑美元的贬值,这些货币的共同特征是:此前在美元相对强势时,他们的表现也明显好于其他货币,同时这些货币的利率水平相对美元偏低,他们都身处北亚,股市的表现在亚洲也算是突出。我们需要更多的指标来判断这样的趋势是否代表着某种市场心态甚至基本面的变化,但似乎有人在落袋为安。

【财新私房课】

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}