本轮人民币升值并非央行主导

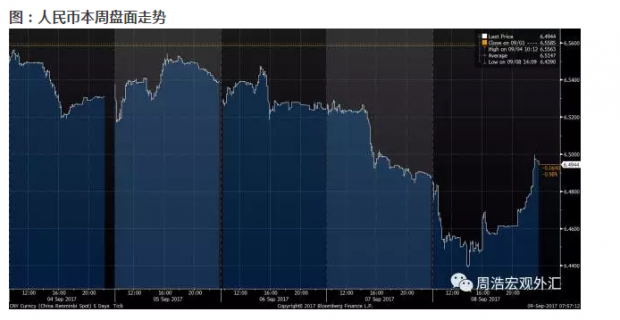

“人民币最近升得这么凶,你觉得央行怎么看?”这是这个星期我被问到最多次的问题。其实,在我看来,央行并非人民币升值的推手,人民币近期的表现,只是市场各方共振的结果,这其中,央行绝对不是主导者。 当然,很多人可能不同意我的想法。其实,比较一下人民币历次升值时的市场表现,我们就可以得出这样的结论。 2017年初以来,人民币出现过两次快速升值,第一次出现在2017年年初,那一次,离岸人民币CNH对美元的汇率...

阅读全文>>