房价上升是一个全球性的泡沫现象

房价的快速上升成为过去一段时间研究中国经济的干扰项。一个摆在经济学家们面前的问题是,一个存在严重供给过剩的国家,却在一些地区出现了房价的暴涨。很自然地,所有人都会问,局部地区房价的暴涨会不会影响对中国经济的整体判断?

我的答案是不会。房价的暴涨越来越像是一个资产价格的泡沫。不仅是中国,全球范围内我们也看到了房价在主要城市的上升速度较快。这很可能是因为是资金供给过剩背景下的一个选择,大量的资金不愿...

房价的快速上升成为过去一段时间研究中国经济的干扰项。一个摆在经济学家们面前的问题是,一个存在严重供给过剩的国家,却在一些地区出现了房价的暴涨。很自然地,所有人都会问,局部地区房价的暴涨会不会影响对中国经济的整体判断?

我的答案是不会。房价的暴涨越来越像是一个资产价格的泡沫。不仅是中国,全球范围内我们也看到了房价在主要城市的上升速度较快。这很可能是因为是资金供给过剩背景下的一个选择,大量的资金不愿...

当别人打了你一拳,你应该怎么办?很简单,无数的英雄电影告诉我们,要咬紧牙关,蓄满力量,狠狠地回击。

当中国“亮瞎眼”的第一季度数据公布后,市场上的“中国悲观”论开始动摇了,曾经被认为最没有争议的“L型”理论也开始演绎出各种版本来——大方向就是这个“L”有变成“耐克”商标的可能。借用阿迪达斯的广告语,就是impossible is nothing!

换个角度来看,这就是所谓的“预期管理”。当所有人在年初都看淡中国经济...

在一段时间的纠缠之后,人民币再度迎来了选择的窗口。本周五复活节假期来临,市场头寸面临出清,在一个最为典型的时间窗口,央行会不会作出非典型的选择?

尽管人民币篮子的理念已经深入人心,但在关键点位的选择上,央行指定的人民币中间价仍然是市场最为重要的风向标。从这个意义上来说,未来几天在离岸市场交易头寸较轻的状况下,人民币对美元中间价是否会触碰6.50上方,可能为未来一段时间定下基调。

中间价的定价模型...

在欧洲央行、日本央行的连番放水之后,美联储也再度转向“鸽派”,本月的美联储议息会议基本上可以被认为是美联储向市场投降的标志性事件。

总体来说,美国经济数据仍然响度较强,风险来自于外部,即其他经济体的复苏乏力以及金融市场的持续动荡。因此,即使耶伦不断表态其仍然在关心正在上升的通胀水平,但市场仍然认为将此前的四次加息预期调整为两次,是3月会议传达的最为重要的鸽派信号。

美联储投降之后,留给市场的唯...

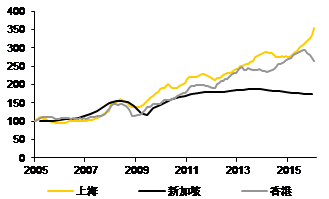

有一天,跟一个新加坡朋友聊天,说起房地产,我向他抱怨,新加坡对于外国人太不友好了,不仅不能买公屋,就算买私人住宅,也要交上18%的各种税费。真心希望新加坡的经济不好,政府把这个税给取消了。

我的新加坡朋友哈哈一笑,说其实不那么简单,新加坡还有一个政策,叫total debt serving ratio,银行在发放贷款时,也需要考虑这一条规则。有了这条规则,就算取消了对外国人的税费,新加坡的房价也很难上升。

回到家后,我...

在1-2月份的实体经济数据公布后,中国经济的新图景似乎很难让人乐观。工业增加值下滑至5.4%,被寄予厚望的消费增速下滑至10.2%,投资增速则在信贷拉动下回升至10.2%。

贸易增速可以用惨淡形容,尽管高层的不断表态预示着对贸易已经不抱太大的期望,但作为全球最大贸易国度,贸易背后连接的是大量的产业和就业,忽视外贸并非上策。

整体经济的低迷图景在房价的狂飙突进中,让人更为担忧。这看起来不像2009年的大规模...

欧元在隔夜的疯狂表现之后,问题留给了中国央行。

去年12月4日,欧洲央行降息幅度小于市场预期,导致欧元兑美元飙升3%。当天,在市场注意力集中在欧元身上时,中国央行成功在尾盘将人民币兑美元的即期价格贬破6.40,由此拉开了长达一个月的人民币的小幅快速贬值,并在年底将人民币兑美元的汇价定在6.50的位置附近。

昨晚欧元的大跌大升之后,留给中国央行的判断时间不足,空间也变小了。

简单来说央行需要考虑6.50这一位置的...

自从大半年前搬到新加坡生活后,因为工作需要,我经常去上海出差。有时候为了处理一些私人的事情,我会选择住在上海的家里。在经历了新加坡生活的“按部就班”和“单调无趣”后,上海的生活让我觉得既熟悉也陌生。

因为家里不开伙,所以我的早饭是通过一个手机app来下单,微信支付后,很快一个小哥就会把早饭送来。我一般吃煎饼,有意思的是,通过手机下单不仅方便,而且价格也跟自己去买是一样的,我的天呐,小哥送煎饼上门...

中国财政部副部长朱光耀在财新峰会的一段发言引发了市场的关注,他表示,传统上认为的3%的财政赤字红线以及60%的债务比例红线,值得进一步研究。这句看似简单的表态,却似乎在暗示中国整体的财政政策导向出现一定程度的变化,在经济下行的大背景下,市场也认为这表明中国在来年有加大财政刺激的可能性。

这两条红线,3%是指财政赤字在当年占GDP的比重,60%则是指存量公共债务占GDP的比重,将这两条指标结合在一...

很长一段时间以来,我们都很少听到类似“国际汇率政策合作”这样的表述,而在G20 上海峰会之前,市场却突然开始对所谓的新“广场协议”讨论热烈。最终的结果显示,与会各方甚至根本没有涉及所谓的“广场协议”,尽管如此,对这个问题进行探讨并非毫无意义。

所谓的新广场协议,最早来自于德意志银行的一份报告。提出这一设想的主要原因,是人民币的贬值压力,德银认为中国持有的海外资产总量仅为GDP的25%,相对于多数发达国家来...

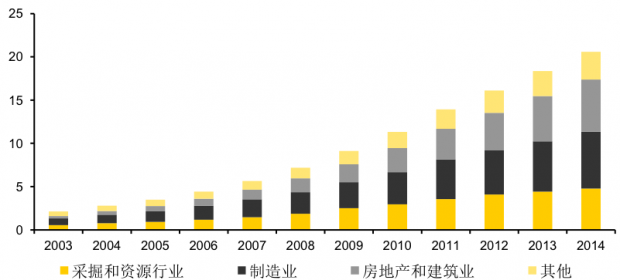

中国的公司债务问题一直是市场关注的焦点。按照国际清算银行(BIS)的估计,到2015年第二季度底,中国的非金融企业的债务占GDP的比重 超过160%,这样的水平显著高于欧洲和日本将近110%的水平,也远远高于美国和 英国大约70%左右的水平。而即使在新兴市场国家,中国的企业债务率也明显高于印度(50.1%)、巴西(75%)和俄罗斯(57%)左右的水平。

纵向比较来看,从2008年至2015年第二季度,中国的非金融企业债务占GDP的比...

商业银行外汇占款停止公布后,市场一片哗然。今天发布去年12月份的的一篇文章,其中解释了商业银行外汇占款和央行外汇占款可能存在的一些统计差异。笔者无意过度解读停某一数据停止公布背后的意思,但外汇市场的变化并非想象中那么简单。

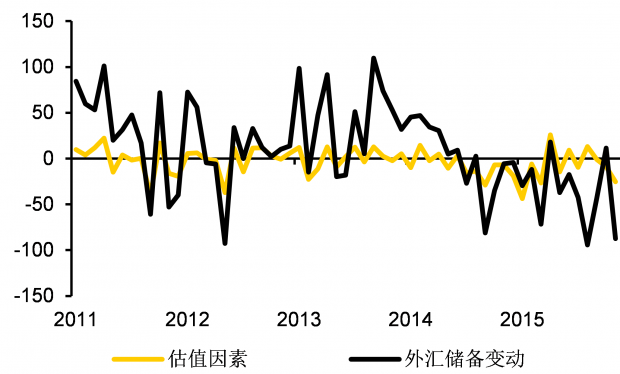

中国11月外汇储备大幅下滑873亿美元,创下了历史上第三大的跌幅,也让市场重新开始担心中国面临资本流出的问题。很多评论指出,“估值因素”是导致外汇储备跌幅大于预期的原因之一,尽...

当全市场都在关注人民币的表现时,目前为止的亚洲表现最差货币出炉了——韩元,自年初以来,韩元对美元已经贬值超过5.3%,紧随其后的是印度卢比(-3.38)以及新台币(-1.08%)。将时间线略微拉长,可以发现在过去的12个月中,韩元的表现仅比大家熟知的马来西亚林吉特稍强,在过去的一年中,韩元对美元贬值11%,而马来西亚林吉特则贬值了14%。

这是一个值得关注的迹象,从亚洲市场来看,贬值风潮此起...

周小川终于发声了,在“811”汇改半年之后。在接受《财新》杂志的这次访问中,周小川解释了市场关注的关于人民币、资本流动以及央行汇率政策的各种想法。

财新专访的刊发时点十分微妙,昨夜离岸人民币CNH市场再度出现了大幅波动,CNH兑美元的汇率也一度升破6.50,与年初的低点相比,CNH的升幅超过4%。离岸市场上做空人民币的头寸也几乎被血洗,但对人民币汇率政策的不确定性却开始上升。

周小川行长的这次讲话既解释了过去...

全球股市一片哀号之际,外汇市场也似乎失去了方向。在过去的几天内,美元指数跌幅巨大,并从100的关口直线回落至96附近。伴随着美元的快速回落,我们清晰看到了发达经济体与新兴经济体之间的“分裂”。

从主要货币来看,美元的下跌主要是因为日元和欧元的暴涨造成。从日本央行宣布负利率开始,日元从123一线升值112附近,欧元也从二月初的1.08 附近上升至1.13一线。

在主要发达市场货币保持强势的同时,新兴市场货币的表现...

去年8·11汇改后,中国央行在境内外市场对人民币汇率进行了一定程度的干预,以保证汇率的平稳,为了防止市场形成贬值预期造成“踩踏效应”。由于市场仍然存在比较明显的人民币贬值预期,笔者相信未来一段时间内中国央行仍将保持对市场的干预力度。

事实上,外汇市场干预是很多央行面对汇率大幅波动的本能选择,在过去的几年中,俄罗斯央行就曾经大幅度干预卢布的汇率,俄罗斯的故事也有一定的借鉴意义。

首先需要了解一下卢...